首闖科創板 傳神語聯二闖失敗 思必馳的“云+芯”之路

智能語音類企業上市大多幾經波折,不知道思必馳會不會是個例外。對話式人工智能公司思必馳近日向科創板遞交的招股書顯示,2019-2021年思必馳營收分別為1.15億元、2.37億元、3.07億元,相應凈虧損分別為2.83億元、2.15億元、3.35億元。

一個月間,同屬于智能語音賽道的思必馳和傳神語聯的上市境遇大不相同,思必馳首闖科創板,傳神語聯二闖科創板失敗。和已經上市的云從科技相比,思必馳入局更早,但體量不大,且同樣沒有盈利,毛利率逐年下降。

“資金、營銷人才、品牌知名度”,思必馳在招股書中明確點出自己的競爭劣勢,并指出競爭加劇可能導致公司產品價格、利潤率或市場占有率有下降的風險,這些壓力既來自于百度等頭部互聯網企業,也來自于寒武紀等芯片廠商。而“云+芯”被思必馳多次強調,是公司提供軟硬件結合的人工智能技術與產品服務的基礎。

思必馳是對話式人工智能平臺型公司,基于自研的全鏈路智能對話系統定制開發平臺和人工智能語音芯片,實現普適的智能人機信息交互。寬泛點來說,云從科技、寒武紀、科大訊飛、云天勵飛、傳神語聯屬于同一賽道。

“語音識別和自然語言處理等語音類的方向,是人工智能應用方向之一,要實現人機間自然語言通信十分困難,原因在于自然語言文本和對話極為復雜,廣泛存在著各種各樣的歧義性或多義性。”深度科技研究院院長張孝榮向北京商報記者表示。

不過思必馳在這一賽道不光對手多,體量還都大一號。按照思必馳在招股書中列舉的可對比公司,包括寒武紀、虹軟科技、科大訊飛、云從科技、云天勵飛。以2021年業績為準,思必馳營收3.07億元、寒武紀7.21億元、虹軟科技5.73億元、科大訊飛183.14億元、云從科技10.76億元。

據IDC發布的《中國人工智能軟件及應用市場半年度研究報告-2021H1》,思必馳在中國人工智能之語音語義市場排名第四,前三名分別是科大訊飛、阿里云和百度智能云。

“近年來,國內人工智能行業發展迅速,競爭愈加激烈。在智能語音語言領域,國內主要企業除思必馳外還包括科大訊飛、云知聲等。此外,百度等互聯網企業也紛紛涉足人工智能行業,形成百花齊放的局面。同時,在人工智能芯片領域,亦有寒武紀等重要參與方。此外,公司還可能面臨來自全球科技公司的潛在競爭。競爭加劇可能導致公司產品價格、利潤率或市場占有率有下降的風險。”思必馳方面指出。

思必馳面臨的競爭壓力已在財務數據中體現。2019-2021年,思必馳的連年虧損,此外毛利率逐年下降,分別為72.17%、69.74%、58.15%。

其實,虧損是人工智能企業的現狀,單從凈虧損來看,思必馳不算虧損大戶,2019-2021年云從科技凈虧損分別為6.4億元、8.13億元、6.32億元。按照云從科技的預測,“在營收達到40億元左右、綜合毛利率水平保持在50%左右,同時期間費用增長率保持持續穩定下降趨勢的情況下,公司可實現盈利,根據具體預測,扭虧為盈的時點預計為2025年”。

至于思必馳有無盈利時間點,相關人士并未透露,招股書中有關盈利的內容也并不多,在研發投入部分提到的“盡快實現項目收益,提升經營效率和盈利能力”,算是對盈利的含蓄表態。在風險因素板塊,虧損和毛利率等則被多次提及,包括公司存在“未來一定時間內無法盈利或無法進行利潤分配的風險”“公司的毛利率可能存在持續下滑的風險”等。

“智能語音類人工智能公司的主要問題是很難商業化,現在只有少數的部分領域形成商品,比如對話機器人,翻譯機之類。這也是人工智能公司當前面臨的瓶頸,公司發展需要巨大投入,但受技術所限難以商業化,形同商業‘巨嬰’,總得養著難以長大。”張孝榮直言。

思必馳方面也表示,“智能語音語言行業相較于人工智能行業其他細分領域,由于其定制化程度更高,規模化速度相對較低,其商業化落地速度較慢,跨越‘鴻溝’的難度相對更大”。(記者 魏蔚)

免責聲明:本文不構成任何商業建議,投資有風險,選擇需謹慎!本站發布的圖文一切為分享交流,傳播正能量,此文不保證數據的準確性,內容僅供參考

-

首闖科創板 傳神語聯二闖失敗 思必馳的“云+芯”之路

智能語音類企業上市大多幾經波折,不知道思必馳會不會是個例外。對話式人工智能公司思必馳近日向科創板遞交的招股書顯示,2019-2021年思必

-

深圳證監局:嚴禁大股東及其關聯方違規干預公司正常決策程序

南玻A7月18日早間發布公告,收到深圳證監局監管意見函稱,近期,公司及相關股東方接連發生多起可能影響你公司規范運作和經營穩定事件,深圳

深圳證監局:嚴禁大股東及其關聯方違規干預公司正常決策程序

南玻A7月18日早間發布公告,收到深圳證監局監管意見函稱,近期,公司及相關股東方接連發生多起可能影響你公司規范運作和經營穩定事件,深圳

-

蘇州出臺19條意見支持南京大學蘇州校區引進高端創新人才

7月14日,蘇州市委、市政府《關于支持南京大學蘇州校區加速引進高端創新人才的若干意見》于日前印發。《意見》共19條,涵蓋各類人才的招引

蘇州出臺19條意見支持南京大學蘇州校區引進高端創新人才

7月14日,蘇州市委、市政府《關于支持南京大學蘇州校區加速引進高端創新人才的若干意見》于日前印發。《意見》共19條,涵蓋各類人才的招引

-

中國能建45.3億元競得南京建鄴區一宗住宅用地 出讓面積40,483.2平方米

中國能源建設股份有限公司宣布,于2022年7月13日,公司附屬公司中能建城市投資發展有限公司(城市投資發展公司)收到南京市規劃和自然資源局

中國能建45.3億元競得南京建鄴區一宗住宅用地 出讓面積40,483.2平方米

中國能源建設股份有限公司宣布,于2022年7月13日,公司附屬公司中能建城市投資發展有限公司(城市投資發展公司)收到南京市規劃和自然資源局

-

線上線下相結合 第四屆西洽會將于7月21日至24日在重慶舉行

7月13日,記者從第四屆中國西部國際投資貿易洽談會新聞發布會了解到,第四屆西洽會將于7月21日—24日在重慶舉行。2022陸海新通道國際合作論

線上線下相結合 第四屆西洽會將于7月21日至24日在重慶舉行

7月13日,記者從第四屆中國西部國際投資貿易洽談會新聞發布會了解到,第四屆西洽會將于7月21日—24日在重慶舉行。2022陸海新通道國際合作論

-

工信部發布“三品”行動方案 數字化助力消費品工業高質量發展

企業經營管理數字化普及率、企業數字化研發設計工具普及率、應用電子商務的企業比例均超過80%;在紡織服裝、家用電器、食品醫藥、消費電子等

工信部發布“三品”行動方案 數字化助力消費品工業高質量發展

企業經營管理數字化普及率、企業數字化研發設計工具普及率、應用電子商務的企業比例均超過80%;在紡織服裝、家用電器、食品醫藥、消費電子等

- 中茶一壇好茶,東方美學加持茶界新“頂流” 閩中茶品天下高。這是古人對福建茶的贊譽之詞。福建茶在宋代就很有名,蔡襄的龍鳳團餅便是出自福建,為當時皇帝專享。從趙佶、蔡襄,到歐陽

- 領繡墻布新品營銷玩出新花樣!2022菁華森林時裝秀盡顯時尚潮流屬性 人們對美好和藝術始終懷著一顆向往和敬畏之心,在跨界成為潮流的當下,與秀場藝術的結合也成為軟裝品牌追求更高格調的一種方式。幾年前,Ge

- 注重內心的感受,合生·縵系更懂你的生活 維特根斯坦說過,語言決定思維,其實生活也改變思維,望向當今時代發展的轉折處,優秀作品背后是物質極大豐富之后一種人心的回歸,我們更加注重

- 擁抱時代,布局未來 利星行汽車榮獲2022年度經銷商百強榜季軍 2022年7月13日-14日,由中國汽車流通協會主辦的Challenge!新格局——2022中國汽車經銷商大會于青島正式召開。大會正式發布了2022中國汽車

- 戶外露營熱度持續攀升 萍鄉武功山景區暑期假期迎“帳篷熱” 2022年第十五屆萍鄉武功山帳篷季必將成為這個夏季最好的打開方式。月朗之夜,草地林間,支起千頂繽紛帳篷,露宿高山之巔,喝著涼爽啤酒、吃

- 2022年北京智博領航教育科技有限公司B端業務已為新增長引擎之一,助力企業發展! 在與北京智博領航教育科技有限公司簽署戰略合作的企業中,有一家致力于智能社區發展的物業公司。出于公司戰略層面考慮,他們希望提升整體員

熱門資訊

- 首闖科創板 傳神語聯二闖失敗 思必馳的“云+芯”之路 智能語音類企業上市大多幾經波折,...

- 深圳證監局:嚴禁大股東及其關聯方違規干預公司正常決策程序 南玻A7月18日早間發布公告,收到深...

- 8月1日起 浙江將實施工業節能降碳技術改造計劃 日前,浙江省經濟和信息化廳印發了...

- 海口海關:上半年海南外貿進出口總值917億元 同比增長56% 7月16日,記者從海口海關了解到,...

- 2021年我國中藥工業營業收入達6919億元 同比增長12.4% 國家中藥科學監管大會近日在京召開...

- 線下生意不好 線上也不怎么樣 美妝代運營商半年業績快報出爐 國家統計局日前發布2022年1-6月社...

- 世界信息:太原首批10輛非急救轉運車正式投運 太原首批10輛非急救轉運車正式投運...

- 全球觀焦點:博物館“探秘”熱 博物館“探秘”熱,主流媒體,山西門...

- 環球今亮點!抓細節 練真功 抓細節練真功,主流媒體,山西門戶。...

- 全球快資訊丨太原忻州同日發出以山西太忻一體化經濟區冠名的營業執照 太原忻州同日發出以山西太忻一體化...

- 【世界報資訊】婁煩縣下石家莊村:旅游熱起來 日子火起來 婁煩縣下石家莊村:旅游熱起來日子...

- 熱推薦:全力應對汛期 太原市完成665處防汛點勘探任務 全力應對汛期太原市完成665處防汛...

- 【獨家】小店區:“真金白銀”推進環保產業發展 小店區:“真金白銀”推進環保產業...

- 視焦點訊!古交市河口鎮:基層治理怎么干 黨建觀摩曬曬看 古交市河口鎮:基層治理怎么干黨建...

- 全球視訊!HIV創新藥醫保落地太原 最高可報銷65% HIV創新藥醫保落地太原最高可報銷6...

文章排行

最新圖文

-

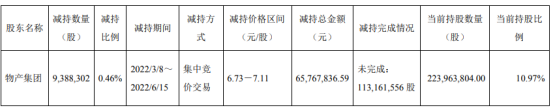

套現6576.78萬元 陜西黑貓股東物產集團減持938.83萬股

7月12日,陜西黑貓(601015)近日發...

套現6576.78萬元 陜西黑貓股東物產集團減持938.83萬股

7月12日,陜西黑貓(601015)近日發...

-

多省份出臺新政策提高醫保繳費年限 對哪些群體影響大?

近日,山東、廣東等省份出臺了醫保...

多省份出臺新政策提高醫保繳費年限 對哪些群體影響大?

近日,山東、廣東等省份出臺了醫保...

-

湖南省統計局:2021年湖南省專利密集型產業增加值為4948.3億元

湖南省統計局7日公布數據顯示,202...

湖南省統計局:2021年湖南省專利密集型產業增加值為4948.3億元

湖南省統計局7日公布數據顯示,202...

-

2022第九屆海峽兩岸(南京)新型顯示產業高峰論壇召開

7月6日,由南京平板顯示行業協會、...

2022第九屆海峽兩岸(南京)新型顯示產業高峰論壇召開

7月6日,由南京平板顯示行業協會、...